产品中心

PRODUCT CENTER

PRODUCT CENTER

金年会APP1、生产恢复势头不减,工业生产已经恢复到疫前水平。单月的工业增加值增速进一步走高的空间有限,但工业增加值累计增速仍将加快。 2、服务业正在快速恢复,房地产业、交运仓储和邮政业服务业生产增长较快。服务业增速仍低于疫前水平,未来服务业生产指数仍将上升,全年累计指数有望实现正增长。 3、年底基建项目加快施工带动基建投资,房地产投资韧性仍在,制造业投资有望逐渐修复。三大类投资不同程度上

24小时免费质询电话400-123-1159

金年会APP1、生产恢复势头不减,工业生产已经恢复到疫前水平。单月的工业增加值增速进一步走高的空间有限,但工业增加值累计增速仍将加快。

2、服务业正在快速恢复,房地产业、交运仓储和邮政业服务业生产增长较快。服务业增速仍低于疫前水平,未来服务业生产指数仍将上升,全年累计指数有望实现正增长。

3、年底基建项目加快施工带动基建投资,房地产投资韧性仍在,制造业投资有望逐渐修复。三大类投资不同程度上升,投资累计增速逐渐加快。

4、消费增速仍然偏低,处于逐渐恢复阶段。餐饮消费增速年内首次由负转正,汽车消费实现两位数增长。线下消费修复的空间较大,成为支撑消费增长提速的关键。

5、四季度经济增长有望适度加快,服务业将成为拉动四季度经济增长加快的重要动力。美国大选渐趋明晰,外部风险有所减小。疫情的反复存在不确定性,将会影响未来经济恢复程度。

10月份主要宏观指标延续回升趋势,供需两端都在持续恢复。工业增加值保持较快增长,服务业指数显著上升。三大类投资增速都在加快,消费增长改善,近期出口增势也较好。预计四季度经济增长将适度加快。

10月份工业增加值增长6.9%,增速与上个月持平;累计增速回升到1.8%,较1-9月份加快0.6个百分点。分三大门类看,采矿业、电热气水供应业增长相对较慢,10月份增加值增速分别为3.5%、4%;制造业增加值同比增长7.5%,增速较快。高技术制造业增长了6.3%,增速略有放缓;汽车制造业、通用设备制造业增长较快,分别增长14.7%、13.1%。从产品产量看,新能源汽车、工业机器人、挖掘铲土机械、计算机设备、集成电路产量大幅增长,同比增速分别为94.1%、38.5%、30.2%、28%、20.4%。

全国规模以上工业企业利润持续改善,9月份同比增长10.1%。10月份以来高频数据显示生产同比改善,高炉开工率比去年同期高出近5个百分点,国庆假期之后南华工业品指数回升,纺织价格指数也在上升,制造业PMI连续8个月位于扩张区间。工业生产已经恢复到疫前水平,单月的工业增加值增速进一步走高的空间有限,但是工业增加值累计增速有望继续加快。

10月份全国服务业生产指数同比增长7.4%,比9月份上升2个百分点。房地产业、交运仓储和邮政业服务业生产增长较快,同比增长了9.9%、9.2%。租赁和商务服务业生产指数年内首次由负转正,住宿和餐饮业逐渐改善。非制造业PMI连续3个月上升到56.2%的较高扩张水平,服务业复苏将加快。从累计数据来看,1-10月份服务业生产指数同比-1.6%,降幅比1-9月份收窄1个百分点。疫情好转以来工业生产恢复快于服务业恢复程度,目前工业生产已经达到疫情水平,而服务业仍处于恢复阶段。预计未来几个月服务业生产指数仍将上升,全年服务业累计生产指数有望实现正增长。

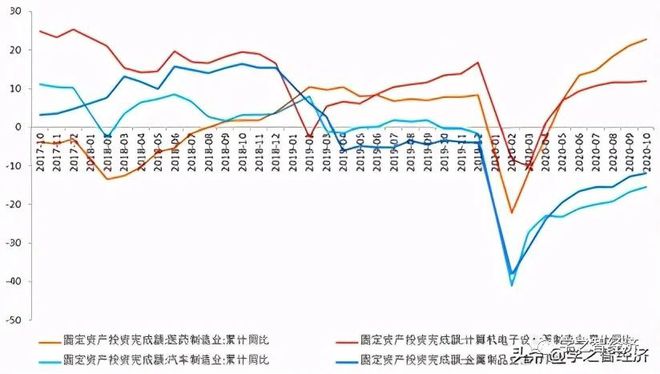

1-10月份全国固定资产投资增长1.8%,增速比上个月加快1个百分点。投资增速呈逐月回升态势,三大类投资都有不同程度的上升。按照单月的投资增速测算,10月份固定资产投资增长了约9.3%。10月份全国钢材价格指数先降后升,国庆节之后逐渐回升,投资活动加快。全国水泥综合价格指数延续上涨趋势,除了西南地区水泥价格下降以外,其他所有区域水泥价格都上涨。预计未来两个月投资累计增速进一步上升。

1-10月份基建投资累计增长0.7%,增速比上个月加快0.5个百分点。随着财政资金加快落地和专项债发行到位,年底基建项目加快施工,预计基建投资增速将进一步上升。1-10月份房地产开发投资增速上升0.7个百分点到6.3%,是拉动投资增长的最大动力。虽然房企融资政策趋于收紧,但房地产投资韧性仍在,仍将保持较好增长势头。1-10月份制造业投资增长-5.3%,降幅比上个月收窄1.2个百分点。高技术制造业投资增长10%,其中医药制造业以及计算机、通信及电子设备制造业投资增长快速,增速分别为22.8%、12%。随着国内需求的改善以及全球经济的逐渐恢复,预计未来制造业投资逐渐修复,但全年负增长态势难以改变。

10月份消费增长4.3%,增速比上个月上升1.6个百分点,连续3个月正增长并增速逐渐加快。疫后消费恢复较缓慢,目前仍然低于疫情之前水平。餐饮收入同比增长0.8%,比上个月加快3.7个百分点,增速年内首次转正。线下消费逐渐恢复,汽车类、日用品类、饮料类、服装放置类消费增长达到两位数,增速分别为12%、11.7%、16.9%、12.2%。高档商品消费需求得以释放,化妆品类、金银珠宝类连续多个月快速增长,10月份同比增速为18.3%、16.7%。石油及制品类消费同比仅有-11%,是影响消费增长的主要原因。

随着生产生活回归正常,未来消费将延续复苏态势,消费增速也有望加快。10月份失业率为5.3%,逐渐降回至接近疫前水平,就业形势总体改善带动收入增加,将促进消费增长。线下消费修复的空间较大,成为支撑消费增长提速的关键。1-10月份累计消费增速仅有-5.9%,前期受疫情影响的部分行业消费损失难以挽回,全年消费增速可能难以实现正增长。特别是餐饮、旅游、酒店等服务业消费回升空间很大,但全年累计跌幅较大。

10月份主要经济指标延续回升趋势,预示四季度经济增长有望继续加快。从生产端来看,工业生产已经恢复到疫情之前水平,进一步加快的空间有限;而服务业生产有望继续加快,成为拉动四季度经济增长加快的重要动力。从需求端来看,投资和消费都有增长的空间。基建投资和房地产投资拉动整体投资增速回升,线下消费复苏带动消费增长逐渐加快。美国大选渐趋明晰,外部风险有所减小。疫情的反复存在不确定性,将会影响未来经济恢复程度。不过,即便疫情阶段性反弹,也不会改变中国经济企稳向好的态势。